ABC-анализ — что это такое? Как мы ABC анализ для ритейла делали, или «без пол-литра не разберешься

В бизнесе для мониторинга различных сфер применяется abc и xyz анализ . АВС метод используется чаще, так как позволяет разбивать список на небольшие группы в целях определения стратегия управления каждой. Повышение эффективности и результативности компании происходит, главным образом, за счет определения ключевых позиций, дающих наибольший результат. Указанный метод получил широкое распространение благодаря своей универсальности и эффективности.

Цели и области применения АВС анализа в менеджменте

Ключевой целью бизнеса выступает увеличение прибыли. Авс анализ применяется, когда необходимо минимизировать расходы и обеспечить получение прибыли при работе с большим наименованием позиций, которыми могут выступать

- Ассортимент товара;

- Поставщики;

- Дистрибьютеры;

- Клиенты.

Благодаря данной методики выделяются единицы, отдача от которых максимальна и с наименьшей отдачей.

Если мы говорим о товарном ассортименте, то проводится рассмотрение прибыли в целях определения наиболее продающихся товаров. Это проводится для концентрации внимания на прибыльных позициях и исключения продуктов, не приносящих ожидаемого эффекта.

Анализируя поставщиков, необходимо оценить объем поставок и выявить основных контрагентов для проведения мероприятий по повышению их лояльности, формирования для них специальных предложений.

Проводя ранжирование дистрибьютеров по сумме задолженности, Вы выделяете менее ответственных партнеров и работаете над снижением уровня долга.

Клиентов следует разделять по объему заказов для формирования списка основных. Ключевые клиенты проявляют максимальную лояльность к бренду и готовы рекомендовать его своим знакомым. Именно поэтому знание ключевых клиентов, проведение с ними встреч, получение от них обратной связи, формирование специальных программ является залогом успеха любого бизнеса.

Главной целью авс анализа клиентской базы, товарного ассортимента и других позиция является классификация их по степени важности для разработки стратегии работы с каждой из категорий.

Таким образом, он позволяет выделить позиции с наибольшим весом, проводить оценку объединений, а не полного списка, разрабатывать стратегии для них.

Как сделать abc анализ?

В основе данной методики лежит принцип Парето, утверждающий, что 80% результата дают лишь 20% объектов, остальные же 80% дают лишь 20% результата. Для определения наименований, генерирующих 80% результата и создан авс анализ .

В названии присутствует аббревиатура, обозначающая группы.

А – максимально ценные единицы, от которых идет основная отдача – 80%. Рассматривая ассортимент сюда войдут лидеры продаж. Ключевые клиенты, поставщики и дистрибьютеры также окажутся здесь.

В – позиции, имеющие среднюю степень важности. Товары, которые продаются, но не являются лидерами рынка, клиенты, периодически совершающие заказы, но на небольшую сумму и т.д. Такое объединение дает до 15% результата.

С – наименее важные предметы, которые генерируют только 5% результата. По отношению к подобным товарам стоит задуматься о необходимости их производства, если мы говорим о продажах. Они менее востребованы и лишь забирают дорогостоящие ресурсы.

При необходимости выделяются большее количество групп. На практике выделение большего количества встречается при проведении группировки не по одному параметру, а по нескольким, например прибыль и объем продаж. Тогда формируется уже большее количество категорий АА, АВ, ВА и т.д.

Если у Вас есть список, то около 20% этого списка войдут в категорию А, не более 30% в Б, оставшаяся часть – 50% скорее всего будет отнесена к С.

Ниже представлен алгоритм применения методики

- Определение цели процесса, ожидаемого результата, необходимости его проведения;

- Выбор объекта исследования, которым может выступать товары, поставщики, клиенты или дистрибьютеры;

- Выбор параметра, в соответствии с которым будет проходить ранжирование, как было указано выше, их может быть несколько, но не стоит брать более трех, чтобы не усложнять процесс;

- Провести ранжирование списка в соответствии со значением выбранного параметра от большего к меньшему;

- Суммировать общее значение параметра по списку;

- Рассчитать долю каждого наименования в общей сумме;

- Определить долю для каждой единицы нарастающим итогом, где последний в списке будет иметь 100%;

- Значение доли нарастающим итогом, максимально приближенное к 80% выступает нижней границей группы А, к 95% — группа В, все, что расположено ниже войдет в группу С;

- Подсчитать количество позиций в списке;

- Определить общее количество единиц в каждом объединении;

- Рассчитать их долю в каждой категории в общем объеме;

- Сравнить полученные значения с нормативными.

Результатом проведения должны быть не только сформированные списки, но и план действий по работе с каждой организацией.

Abc анализ можно проводить как в ручную, так и с помощью инструментов excel .

Преимущества и недостатки АВС анализа

Рассматриваемая технология получила широкое распространение благодаря ее преимуществам

- Простота в использовании. Она не требует большого объема данных и легко позволяет осуществить необходимые расчеты.

- Быстрота применения. Вам не потребуется долго собирать информацию.

- Полученные результаты актуальны в течение длительного периода времени и могут выступать базой для формирования стратегии развития.

- Снижение расходов и повышение эффективности использования имеющихся ресурсов при отказе от класса С.

- Применима в различных сферах и для множества показателей, начиная от рассмотрения ассортимента, заканчивая взаимодействием с клиентами.

Несмотря на объективные преимущества, представленная технология имеет несколько недостатков, о которых Вы должны помнить при его проведении

- Сложно провести исследование более чем по 3 показателям из-за необходимости формирования более 100 объединений.

- Позиции можно сгруппировать только по измеримым показателям, качественные показатели в указанной методике не учитываются.

- Не позволяет выделить убыточные или проблемные наименования.

- Не учитывает влияние факторов сезонности, неравномерности, покупательной способности и др.

Abc анализ пример

Проведем abc анализ ассортимента магазина мягкой мебели. В данном магазине представлен ограниченный ассортимент товаров: диваны, кресла, подушки, пледы и покрывала, офисные стулья, стулья для дома.

Можно заказать детальный бизнес-план подобного магазина под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

За последний месяц в магазине упала выручка, руководитель решил, что дело в ассортименте и решил следовать описанной методике.

В качестве параметра для анализа выбираем объем продаж по итогам предыдущего месяца. Напротив каждого наименования указываем количество проданных штук, ранжируем от максимального значения к минимальному, определяем долю продаж каждого товара в общем объеме и долю нарастающим итогом.

- Диваны – 30 шт. (доля отдельно 40%, нарастающим итогом – 40%)

- Кресла – 29 шт. (доля отдельно 40%, нарастающим итогом – 80%)

- Стулья для дома – 11 шт. (доля отдельно 15%, нарастающим итогом – 95%)

- Подушки – 2 шт. (доля отдельно 2%, нарастающим итогом – 97%)

- Пледы и покрывала – 2 шт. (доля отдельно 2%, нарастающим итогом – 99%)

- Офисные стулья – 1 шт. (доля отдельно 1%, нарастающим итогом – 100%)

Находим значение доли нарастающим итогом, максимально приближенное к 80% это и есть граница категории А. Граница В на третей позиции, так как достигается значение 95%, остальные позиции входят в класс С.

А – диваны и кресла – 80% результата дают 20% наименований.

В – стулья для дома — 15% результата дает 30% ассортимента.

С – подушки, пледы и покрывала, офисные стулья – 5% результата дает 50% ассортимента.

Полученные результаты соответствуют нормативным.

Таким образом, можно сделать вывод, что руководству необходимо сконцентрироваться на разнообразии и качестве ключевой позиции – диванов и кресел и часть торговых площадей товаров класса С отдать для их реализации. Что касается офисных стульев, то нет необходимости реализовывать данный ассортимент при отсутствии спроса.

Проведение аbc анализ не представляет сложности, однако, необходимо учитывать некоторые рекомендации.

Для исследования следует выбирать однородные позиции. Если Вы рассматриваете продукты питания, то разделите их на товарные группы. Не стоит сравнивать объем продаж красной икры и буханки хлеба.

Обратите внимание на выбор параметра, помимо того, что он должен быть количественно измерим, он должен давать объективную оценку. Объем продаж сезонных товаров в летних месяцы возрастает, постарайтесь учесть такие нюансы.

Периодичность применения рассматриваемой технологии позволит отслеживать прогресс применения стратегий для различных категорий.

Нет смысла мониторить показатели вручную, воспользуйтесь программой Excel и расчеты не займут более одной минуты.

Выводы

Метод abc анализа позволяет выявить товары, приносящие бизнесу максимальный результат и напрямую влияющие на прибыль. Работа с однородными объединениями по определенной стратегии увеличивают результативность. Это отражается на эффективности и финансовой устойчивости компании. Указанный метод широко применяется не только в сфере торговли, но и в сфере производства, предоставлении услуг, в логистике.

Можно заказать детальный бизнес-план под ключ у нас, либо купить уже полностью готовый бизнес-план со всеми расчетами.

Успешный бизнес во многих случаях зависит от корректности работы с цифрами. Это может происходить как на уровне простейших калькуляций в ходе сопоставления "дебета" и "кредита", так и в аспекте сложных, многоуровневых аналитических вычислений. К таковым эксперты относят ABC- и XYZ-анализ. Что это за методы? В чем их практическая значимость? Как их правильно задействовать?

Общие сведения

Что такое ABC-анализ? Под таковым понимается метод, с помощью которого можно классифицировать тот или иной ресурс в зависимости от степени его важности. Базовым принципом, который используется в данном виде анализа, считается правило Парето. В общепринятой трактовке оно звучит так: 20 % действий приносят 80 % от общего объема результата.

Соотносительно с ABC-анализом как таковым, этот принцип можно интерпретировать следующим образом: надежный контроль 20 % некоторой системы (как вариант - продаж или управления предприятием) на 80 % определяет ее эффективность.

ABC-анализ подразумевает классификацию тех или иных операций или участков ресурса посредством разделения их на несколько категорий (в зависимости от степени ценности) - A, B и C. К типу A относятся самые ценные из них (те самые, что приносят 80 % результата, и их, соответственно, 20 %). Действия вида B - "посредственные", их 30 %, и они обеспечивают 15 % от результата. Активности вида C, в свою очередь, наименее ценные. Несмотря на то что их 50 %, они дают всего 5 % от результата.

Методология анализа

Практическое задействование такого инструмента, как ABC-анализ, по большому счету сводится к тому, чтобы составить "рейтинг" полезности тех или иных действий. Критерием здесь, как правило, выступают статистические сведения или же экспертные оценки, позволяющие выявить "самые ценные" операции.

Как правило, в ходе проведения ABC-анализа можно строить графики, ось X которых будет являть собой количество действий, а Y - показатели эффективности. Тем самым можно вычислить, какие именно мероприятия будут наиболее результативными. Подобного рода графики иногда именуется кривыми Парето. Как только исследователь проранжирует эффективность всех действий, проводится статистический анализ, вычисление самых полезных активностей по всем графикам, и, как результат, формирование финального их "рейтинга".

Последовательность проведения анализа

В каком порядке следует проводить ABC-анализ? Эксперты рекомендуют придерживаться следующего алгоритма:

1. Ставим основной вопрос. Эффективность действий в отношении какого результата нас в данном случае интересует?

2. Подбираем активности, имеющие наибольшее отношение к поставленной задаче.

3. Составляем графики по каждому из действий в сопоставлении с показателями эффективности каждого.

4. Выбираем 20 % самых эффективных, 30 % - посредственных, 50 % - наименее значимых.

Конкретная методология по каждому из четырех пунктов может выбираться исходя из цели проведения анализа. В ряде случаев предприниматель, скажем, хочет показать инвестору, что такой-то товар продается лучше, и в него необходимо вкладываться активнее. Другой вариант - анализируется целесообразность распределения ресурсов, направляемых на те или иные закупки. Также целью проведения ABC-анализа может быть выявление эффективности рекламы, направленной на "раскрутку" определенных типов товаров.

Практическая польза анализа

Как анализ, о котором идет речь, может пригодиться на практике? Вариантов здесь много. Возьмем сферу продаж. Допустим, нам нужно выявить, какие из товарных позиций приносят наибольшую выручку. Грамотно проведенный ABC-анализ продаж позволит нам обнаружить не просто разрозненный перечень хорошо продаваемых товаров, а 20 % из них, которые обеспечивают 80 % прибыли. Аналогичная ситуация со сферой услуг. ABC-анализ клиентов может помочь найти те 20 % потребителей сервисов, от активностей которых зависит 80 % выручки. То же самое и с промышленностью. ABC-анализ запасов сырья или полуфабрикатов позволит выявить 20 % их разновидностей, которые используются в 80 % объема выпускаемой продукции, и потому являются самыми ценными. То есть теми, которым нужно отдавать приоритет в закупках и распределении емкостных ресурсов на складе.

Мы видим, насколько универсален ABC-анализ. Пример его задействования можно привести не один. Сферы, совместимые с применением этой методики, самые разные.

XYZ-анализ

Есть еще один метод, дополняющий исследование по методологии ABC, - XYZ-анализ. Что он представляет собой? Считается, что такого типа исследование позволяет классифицировать имеющиеся в компании резервы в зависимости от интенсивности их потребления, а также прогноза динамики возникновения потребностей в них в привязке к конкретному временному циклу. Что это значит?

Ресурсы классифицируются в трех категориях - X, Y и Z. Те, что относятся к типу X, обладают стабильной динамикой потребления, минимальной ее корректировкой по времени, и, как следствие, их расход достаточно легко спрогнозировать. Как правило, разница между минимальным и максимальным показателями потребления, фиксируемыми в рамках временных периодов, не превышает 10 %, а то и вовсе стремится к нулю.

Ресурсы вида Y, в свою очередь, имеют заметно менее стабильную динамику потребления, однако все-таки достаточно хорошо прогнозируемую. Разница между минимальным и максимальным показателями - 10-25 %.

Ресурсы, относимые к категории Z, характеризуются очень нестабильной динамикой потребления. Ярко выраженных трендов не наблюдается, спрогнозировать что-то трудно. Значения минимального и максимального показателей потребления за временной периход могут расходиться на 25 % и более.

Интересен тот факт, что один и тот же ресурс может принадлежать к разным категориям в разные периоды измерений. Это может предопределяться, к примеру, временем года, урожайностью или же спецификой спроса. Например, зимой в магазинах традиционно хорошо продаются мандарины. Но конкретная динамика их реализации на протяжении зимы будет, скорее всего, неодинаковой. В период, скажем, с начала декабря по 20-е числа месяца мандарины, скорее всего, будут классифицироваться как товар типа Y - с относительно стабильным, но вариативным спросом. Однако в связи с тем, что этот фрукт очень популярен в Новый Год, то с 20-х чисел декабря по середину января он, скорее всего, будет продаваться с постоянно высокими темпами, что позволит отнести его к ресурсу типа X. В свою очередь, ближе к февралю мандариновый "ажиотаж" снижается, а к весне спрос на этот продукт становится близким по критериям к категории Z.

Сочетание двух анализов

ABC-, XYZ-анализ можно сочетать. Более того, во многих случаях исследование будет неполным, если задействовать каждый из методов по-отдельности. Каким образом осуществить последовательный ABC-XYZ-анализ? Пример алгоритма, подходящего для этой цели, мы сейчас рассмотрим.

Допустим, перед нами стоит задача: проанализировать ассортимент продуктовых товаров на предмет того, продажа каких именно единиц приносит больше всего выручки и какие из них характеризуются самым стабильным спросом. В первой части исследования нам пригодится ABC-анализ ассортимента, во второй - уже XYZ. Как действовать? Какие результаты у нас могут быть в обоих случаях?

Сначала выявляем самый продаваемый товар, скажем, за прошедший месяц. Мы берем данные из CRM-системы или иного рода учетного источника, отражающие количество проданных единиц продуктов по дням. Выявляем, что 80 % всей выручки принесли колбаса, чипсы и газированные напитки. Это товары группы A. Далее мы смотрим, сколько чеков по каждой из товарных позиций пробито в каждый из дней месяца. Может оказаться так, что газировка продавалась в количестве 100-102 единицы в день. Колбаса - в один день 50, в другой - 153, в третий - 10, в четвертый - 181 единиц. В свою очередь, результаты по чипсам могут показать, что этот продукт продавался так: в первый день 80 единиц, во второй - 125, в третий - 91, в четвертый - 114. Получается, что среди товаров группы A газировка - самый стабильный, и его можно отнести к категории X (и потому смело закупать у поставщиков под выгодные условия по реализации). Чипсы - товар со средней стабильностью спроса, он будет принадлежать к группе Y. Колбаса - продукт группы Z, динамика продаж которого часто меняется.

Аналогичные процедуры можно провести по товарам типа B и C. Эксперты рекомендуют по результатам проведения комплексного исследования ассортимента, когда метод ABC-анализа сочетается с XYZ-методикой, выделять товары-лидеры (которые будут относиться к типу AX), а также позиции-аутсайдеры (классифицируемые как CZ). Кроме них, получится еще 7 товаров (всего - 9 возможных сочетаний, 3 в квадрате, а при измерениях в разные периоды, когда динамика продаж одних и тех же продуктов может меняться, общее количество вариантов может достигать 27, 3 в 3-й степени). Все их можно проранжировать и составить "рейтинг", отражающий сочетание прибыльности и стабильности продаж. Для удобства расчетов мы можем попробовать провести XYZ-, а также предшествующий ему ABC-анализ в Excel. Пример, рассмотренный нами, в достаточной мере прост, и потому мы можем задействовать упрощенные инструменты, такие как электронная таблица.

Практическая полезность классификации по группам X, Y, Z

Выше мы отметили, что, определив самый прибыльный и самый стабильный товар, мы можем скорректировать политику взаимоотношений с поставщиками. Однако это не единственный плюс XYZ-анализа. Чем еще нам могут помочь результаты подобного исследования? Рассмотрим специфику их практического использования в сопоставлении с каждой из трех групп товаров.

Итак, продукция типа X характеризуется самым стабильным спросом. Самое важный критерий полезности обладания такими сведениями - планирование запасов. Мы можем наладить взаимодействие с поставщиками таким образом, чтобы наши склады использовались максимально эффективно. Мы точно будем знать, сколько времени будут находиться там товары группы X с момента загрузки и до попадания на прилавок. Следовательно, мы сможем планировать завоз менее динамичных, с точки зрения спроса, позиций Y и Z так, чтобы их всегда было где разместить.

Приоритет в закупках

Товары группы Y характеризуются относительно стабильной динамикой потребления. Главная функция таких изделий - поддерживать основной спрос, формируемый на товары группы X. В некоторых случаях возможны корреляции, отражающие зависимость динамики спроса в классе X от наличия на прилавках продукции типа Y. Вероятно, полагают аналитики, здесь играет роль психологический аспект. Покупатель, который видит пустые полки - берем случай, когда товары группы Y не представлены ритейлером, - не решается делать в таком магазине покупки даже тех позиций, что обычно характеризуются стабильным спросом. В свою очередь, если продукции типа Y достаточно, то "подогревается" спрос и на товары X. Главная задача для владельца магазина в данном случае - обеспечить оптимальную загрузку складских мощностей, найти идеальное сочетание между затратами на закупку вспомогательных Y-позиций и реальным экономическим эффектом их присутствия на полках.

В свою очередь, товары группы Z с трудом поддаются оптимизации в аспекте управления складом. Их прямого влияния на динамику продаж "флагманских" товаров типа X также может не быть. И потому эксперты рекомендуют отводить им минимальное место в общем объеме закупок. Или, как вариант, замещать их новинками, товарами, еще не опробованными на рынке. В этом случае хотя бы будет вероятность, что свежие бренды, появившиеся на прилавке, перерастут из категории Z в более значимые с точки зрения стабильности продаж.

Играть в своей "лиге"

Сразу оговоримся: при интерпретации итога анализа следует понимать, что, скажем, товары группы Z, относящиеся к категории A (и в этом необычность комплексного анализа) будут ценнее, чем продукция типа X для категории B. Более того, прямое их сопоставление не вполне корректно - это все равно что, условно говоря, рассматривать возможности футбольных команд из разноуровневых лиг. Поэтому, анализируя перспективы по товарам категорий A, B и C, линейно сопоставлять их распределение по группам X, Y и Z - неправильно. Важна последовательность в интерпретации результатов по изделиям в привязке к своим "лигам".

Итак, подведем краткие итоги:

Товары категории X - "флагманы" продаж, их закупка у поставщиков должна быть стабильной, каналы поставки налажены и, по возможности, диверсифицированы (на случай "санкций" и иного рода явлений, не подконтрольных бизнесу);

Продукция класса Y также обязательно должна присутствовать на прилавке, выполняя поддерживающую функцию по отношению к товарам X и стимулируя общий спрос;

Товары типа Z можно если не исключать из оборота, то пробовать заменять экспериментальными образцами, которые могут, в потенциале, приобрести статус продукции категорий X и Y.

Все эти выводы имеют место быть при условии, что речь идет об анализе товаров в рамках одной группы - A, B или C. Как мы уже сказали выше, выявлять "усредненные" индикаторы здесь особого смысла не имеет.

Нюансы интерпретации

Безусловно, такого рода рекомендации справедливы, если только результаты объединенного ABC-XYZ-анализа можно интерпретировать однозначно. Методология исследования должна сопровождаться многомерными критериями, которые позволят сделать неоспоримые, с точки зрения статистики, выводы касательно перспектив продаж конкретного товара. Когда мы рассматривали вопрос о том, как может осуществляться ABC-анализ (пример с колбасой), то распределили продукты по соответствующим категориям очень условно. То же самое с XYZ-частью. На практие методология анализа гораздо сложнее. Более того, исследователи редко проводят, как в нашем примере, ABC-анализ в Excel с применением расчетов, по сути, вручную. Как правило, используются гораздо более сложные аналитические программы - с тем, чтобы вероятность ошибок свести к минимуму, поскольку речь идет о реальном бизнесе, где просчеты нежелательны, в отличие от теоретических сценариев.

Метод ABC-анализа лежит в принципе классификации товаров по степени их важности для прибыли компании. Данный вид анализа является одним из методов оптимизации товарных остатков и может применяться в сфере деятельности любого торгового предприятия.

В основе ABC анализа лежит принцип Парето — 20 % всех товаров дают 80 % оборота. Одна из основных идей анализа заключается в том, что контроль 20 % позиций позволяет на 80 % контролировать выручку.

ABC анализ имеет большое распространение, благодаря своей универсальности, эффективности и простоты понимания. В результате АВС анализа товарам выставляются рейтинги по степени влияния на общий результат.

Объемы продаж анализируется по двум параметрам: объем продаж (реализованное количество) и получаемая прибыль (реализованная торговая наценка).

АВС-анализ основан на правиле Парето, согласно которому 20% ассортиментных позиций обеспечивает 80% прибыли.

ABC-анализ — анализ товарных запасов путём деления на три категории:

А

— наиболее ценные, 20 % тов.запасов; 80 % продаж

В

— промежуточные, 30 % тов.запасов; 15 % продаж

С

— наименее ценные, 50 % тов.запасов; 5 % продаж

Модуль анализа товарного ассортимента рассчитывает и указывает категории для каждого наименования товаров в выбранной товарной категории. Результатом расчета является выставление буквенного идентификатора напротив наименования товаров.

Группа А - очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

Группа В - товары средней степени важности.

Группа С - наименее важные товары, это претенденты на исключение из ассортимента и товары-новинки.

Расчет принадлежности товара - это определение текущей позиции товара, отражение текущего вклада данного товара в общем результате.

После расчета принадлежности к группе руководство предприятия может принять решение по оптимизации ассортимента.

Если целью является сокращение ассортимента, то в качестве основных параметров выбирается объем продаж, прибыль.

Если целью является выявление и сокращение затрат на поддержание запасов, то в качестве основных параметров выбирается коэффициент оборачиваемости, объем неликвидов и занимаемая складская мощность.

Если требуется исследовать рентабельность, то в качестве основного параметра выбирается коэффициент оборачиваемости, уровень рентабельности.

Данные АВС-анализа помогают принять осознанные решения по оптимизации товарного ассортимента.

Преимущества ABC-анализа

Простота.

Основное преимущество - это простота использования. Чем проще метод, тем он надёжней - это аксиома. Простой метод проще понимать и проще использовать для анализа.

Прозрачность.

Чем проще, тем надёжней и понятней. Метод ABC анализа подразумевает относительно простые расчеты, которые легко проверить при необходимости.

Универсальность.

Еще одно важное преимущество - это почти полная универсальность. С помощью АВС-метода можно анализировать и товарооборот внутри товарной категории и сами товарные категории и их вклад в деятельность торгового предприятия. Кроме ранжирования товаров можно проводить анализ поставщиков для определения вклада поставщика в финансовый результат магазина.

Оптимизация ресурсов.

Оптимизация - это цель метода. Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и финансовых ресурсов. Это достигается благодаря концентрации работы над наиболее важными элементами.

Недостатки ABC-анализа

АВС-анализ, как и любой другой статистический метод - это не искусственный интеллект, который думает за людей. ABC-анализ является инструментом в руках аналитика. Постоянный расчет показателей при формировании Заявок поставщику обращает внимание сотрудников на изменения в рейтинге, но это ответственность оператора принять решение о том, какие действия необходимо выполнить.

Первый недостаток - это одномерный метод. Данный метод позволяет построить рейтинг либо по вкладу товара в выручку, либо в наценку, либо в количество продаж (оборачиваемость). Этот недостаток преодолевается с помощью использования многомерного АВС-анализа, когда группировка проводится сразу по нескольким показателям.

Второй недостаток вытекает из способа преодоления первого недостатка. Для анализа по нескольким критериям определяют группы А, В и С сразу по нескольким переменным. В результате, формируется 2 показателя. Количество возможных групп получается 9 (девять). Максимальное число групп определяется количеством возможных сочетаний АВС групп по двум показателям (AA, AB, AC, BA, BB, BC, CA, CB, CC).

Если элемент попадает в группу СА, то это значит, что по первому признаку он соответствует группе С, по второму - группе А. Если элемент попадает в группу АВ, то по первому признаку - А, по второму - В и т.д. Как видно, всего может быть 9 групп. Самые приоритетные позиции находится в группе АА, наименее приоритетные - в СС. Интерпретация всех групп и принимаемые в связи с этим решения целиком и полностью зависят от природы данных и целей анализа. Для трех показателей количество групп достигает уже 27. Интерпретация таких расчетов уже на так проста и требует дополнительных действий при принятии решений.

Третий недостаток - это рейтинг товаров независимо от их качественной характеристики. Правильнее сказать, что это традиционная ошибка аналитика. Если рейтинг расчитывается по продажам большого ассортимента, в который входят несколько торговых марок или разных по потребительским свойствам товаров (молочные, мясо, бакалея, хлеб, и др.). Если в расчете показателей все это смешать и провести АВС-классификацию, то получится, что в каждой группе будут совсем несопоставимые между собой позиции. При таком расчете группировка не будет иметь практического смысла. Группы выделяются для того, чтобы ими можно было управлять, а как можно управлять совершенно разными по своим свойствам товарами?

Поэтому перед проведением АВС-анализа необходимо разделить товары на товарные категории, похожие по своей природе группы.

Четвертый недостаток: среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу - D. Получается ABCD-анализ. Или вот еще пример. В группу А вошли 40-50% ассортимента, что в абсолютном выражении может быть весьма много. Тогда из группы А можно выделить группу А+, куда войдут самые-самые позиции.

Три группы А, В и С не всегда способны качествено разделить данные, поэтому часто добавляют дополнительные группы, не предусмотренные классическим вариантом.

Пятый недостаток: отсутствие учета сезонности. Этот недостаток относится ко всем методам статистического анализа. Внося изменения в ассортиментную матрицу предприятие стремиться повлиять на будущие продажи. А все расчеты основываются на прошлых данных.

Часто бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: их нет у поставщика, ошибка в закупках и проч. Тогда получается, что в течение некоторого времени товар не продавался и общий объем продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчета она легко может попасть в группу В или даже С.

Для сокращения влияния пятого недостатка рекомендуется убирать из расчетов те периоды, когда товар отсутствовал, а также использовать для анализа более короткие промежутки времени.

АВС-анализ обладает преимуществами перед другими методами, которые выражаются в простоте, универсальности и легкой реализации.

Проблемы метода, в первую очередь, это то, что АВС-группировка по одному показателю не всегда корректно расставляет приоритеты. При использовании многомерного ABC-анализа количество элементов в группе А может быть существено больше 20%. ABC-анализ не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчетов.

АВС-анализ (или принцип Парето) - это очень простой и в тоже время достаточно эффективный инструмент, который позволяет компаниям сосредоточить своё внимание на том, что для них действительно важно. Причем применять этот метод компании могут весьма широко. Например, для анализа номенклатуры, определения ключевых клиентов, оптимизации складских заказов и бюджетных расходов. Идея ABC анализа основана на принципе Парето. Этот итальянский экономист и социолог анализировал количество богатых и бедных людей в разных странах и пришел к выводу: что 80% всех богатств сосредоточены в руках 20% населения Земли. Поэтому этот принцип также называют принцип «80/20». Применимо к торговле этот метод можно озвучить так: «80% доходов дают 20% клиентов», «80% продаж даст вам 20% товаров / услуг», «80% от доходов компании приносит 20% сотрудников» и т.д.

Каждый магазин должен сам проанализировать каждую группу и принять соответствующее решение

Результатом АВС-анализа является группировка объектов по степени влияния на общий результат. В зависимости от целей анализа может быть выделено произвольное количество групп. Чаще всего выделяют 3 группы.

Применимо к анализу номенклатуры, ABC-анализ - это разделение на группы ассортимента продукции по их вкладу в достижение результата. Как правило, за результат принимают следующие параметры:

- частота продаж (как часто продается конкретная позиция),

- оборот (какую сумму составили продажи данной позиции),

- прибыль (каков вклад данной позиции в общую прибыль).

Очевидно, что один и тот же товар может относиться к разным категориям. Например, он может давать небольшой оборот и прибыль, однако иметь довольно высокую частоту продаж, то есть иметь большой спрос. Скорее всего, это так называемый «индикаторный» или «локомотивный» товар (товар с небольшой наценкой, обеспечивающий приток покупателей). Если анализировать данную позицию только по прибыли или только по обороту, то можно решить, что эту позицию нужно исключать из ассортимента. Но это было бы ошибкой, т.к. товары этой группы предназначены для обеспечения потока клиентов, а не для «зарабатывания денег».

Многомерный ABC-анализ

Чтобы расширить возможности классического ABC-анализа используют многомерный ABC-анализ. В этом анализе каждой позиции присваивают сразу три (или более) параметра. В результате для каждой позиции мы получаем оценку в виде комбинации групп: AAA, ABB, CCC и т.д.

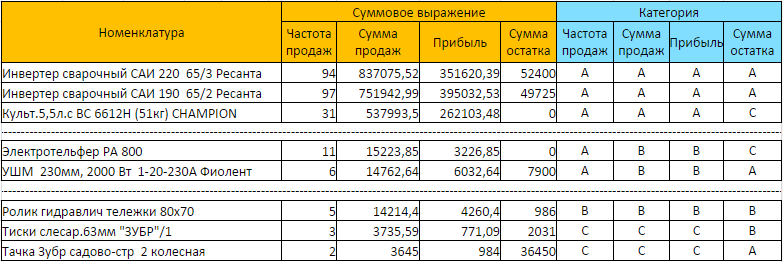

Рассмотрим в качестве примера результат многомерного ABC анализа товаров магазина инструментов, который мы сделали по заданию одного из наших клиентов. К классическим параметрам частоты продаж, оборота и прибыли мы добавили стоимостную оценку остатка товара на складе. Это поможет увидеть ситуацию когда товара группы ААА (или одной из «высоких» групп) будет не хватать в наличии или же наоборот, товара групп С будет слишком много на остатках.

Рассмотрим некоторые позиции:

- «Инвентер сварочный» входит в категорию ААА. Он хорошо продается, приносит большой оборот и высокую маржинальную прибыль. Таким товарам нужно обеспечить максимальное внимание. Следить за их количествам, качеством, обеспечить бесперебойную поставку и т.д. Как мы видим, к категории AAA относится и товар «Культ. 5,5л», однако, по суммовому остатку он относится к категории С – его вообще нет в наличии. Необходимо выяснить – почему этот товар отсутствует на складе: может из-за не хватки информации его просто забыли заказать.

- «Электротельфер» - категория АВВ. Он хорошо продается, но при этом приносит средний оборот и среднюю маржинальную прибыль. В этом случае к товарам этой группы применяют действия целью которых является повышение наценки. Например, повышение цены или снижение себестоимости.

- «Ролик гидравлической тележки» входит в категорию ВВВ. Товар имеет свою аудиторию, не слишком большую, приносит средний доход и прибыль. Как правило, в таких ситуациях никаких действий не требуется.

- «Тачка Зубр» - входит в проблемную категорию ССС: малое число продаж, низкий оборот, низкая прибыль. В таких случаях обычно смотрят на два показателя: число продаж и процент наценки. Если товар продается реже одного раза в определенный период (для магазина продуктов, например, день) и имеет маленькую наценку – то стоит задуматься о исключении этого товара из ассортимента. В данном примере, этот товар еще имеет относительно большую долю в складских запасах. Нужно проанализировать как произошла эта ситуация. Например, товар регулярно заказывают у поставщика (некоторые поставщики не продают товар меньше определенного количества, или же предлагают скидку за большой объем заказа), не смотря на его низкую рентабельность. В данном случае рекомендуется дополнительно простимулировать товар – устроить акции, назначить скидки и т.д.

Инструмент для работы, а не волшебная палочка

Успешное использование АВС-анализа позволяет сократить и высвободить огромное количество временных и трудовых ресурсов. Это достигается путем концентрации работы над наиболее важными элементами и, наоборот, экономия ресурсов на менее приоритетных составляющих. Однако АВС-анализ, как и любой другой статистический метод, является инструментом в руках аналитика. Аналитическими методами, как и любым инструментом, нужно уметь пользоваться.

Приведем ряд примечаний, которые должен иметь ввиду аналитик.

Результатом многомерного АВС анализа является сортировка товара по группировкам. Для трехмерного анализа таких групп будет 27, для двумерного 9. Аналитик должен хорошо ориентироваться в этом разнообразии групп, выделять важные группы, знать что необходимо применить к каждой из них. Следует отметить, что среди товаров могут встречаться не только те, которые плохо продаются, но и те, которые не продаются вообще или которые продаются в убыток. То есть товары, которые наносят урон похуже группы С. Для этого часто добавляют еще одну группу – D. Получается ABCD-анализ. Также в группу А может попасть более 50% ассортимента – в этом случае бывает полезно из группы А выделить подгруппу А+(Провести АВС анализ для группы А). Также следует помнить, что анализ производят за определенный период, и на основании данных этого периода строят прогноз на будущее. Здесь следует учитывать сезонные товары, которые хорошо продавались, например, зимой, и не учитывать их при заказе на летние сезоны. Также бывает, что некоторые позиции выпадают из продаж. Это происходит по разным причинам: нет у поставщика, ошибка в закупках и прочее. Тогда получается, что в течение некоторого времени товар не продавался и общий объём продаж будет ниже потенциально возможного. Если это позиция из группы А, то по результатам расчёта она легко может попасть в группу В или даже С.

Таким образом, АВС-анализ является простым, универсальным средством анализа. Но следует помнить, что как любой статистический инструмент, он не умеет распознавать качество и природу данных, это должен делать аналитик перед проведением расчётов.

ABC-анализ позволяет разбить большой список, например ассортимент товаров, на три группы, имеющие существенно разное влияние на общий результат (объем продаж).

Иными словами, ABC-анализ позволяет:

Выделить позиции, которые вносят наибольший вклад в суммарный результат.

Анализировать три группы вместо большого списка.

Работать сходным образом с позициями одной группы.

Группы обозначаются латинскими буквами ABC:

А - самые важные

В - средней важности

С - наименее важные

Можно анализировать (ранжировать) любые объекты, если у них есть числовая характеристика.

Например:

Ассортимент по объему продаж

Клиентов по объему заказов

Поставщиков по объему поставок

Дебиторов по сумме задолженности

Запасы по занимаемой площади склада

Очень важно, что в каждом конкретном случае не надо ломать голову над тем, в какую группу отнести товар (клиента, поставщика и т.д.). Есть простая методика, выполняющая это разделение.

Методика основана на принципе Парето (принцип 20/80) , открытом итальянским экономистом Парето в 1897 году. В наиболее общем виде он формулируется так: «20% усилий дают 80% результата». В нашем случае: 20% ассортимента дают 80% выручки.

Границы ABC-групп

Группы должны быть примерно следующими (на примере анализа ассортимента):

Группа A дает 80% выручки, содержит 20% наименований

Группа B дает 15% выручки, содержит 30% наименований

Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований - какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп . Но при значительных отклонениях от указанных значений следует насторожиться.

Пример .

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Методика проведения ABC-анализа

Выбрать цель анализа. Например: оптимизация ассортимента.

Выбрать объект анализа. Товары или товарные группы.

Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

Вычислить долю параметра каждой позиции списка в общей сумме. (Выручка по товару) / (сумма выручки) * 100%.

Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

Включать в список для анализа однородные позиции . Нет смысла включать в один список холодильники ценой от 10 000 руб. и розетки ценой 20 руб.

Правильно выбрать значения параметра . Например, суммы месячной выручки дадут более объективную картину, чем суммы дневной выручки.

Проводить анализ регулярно и периодически , правильно выбрав период.

Методика довольно простая, но весьма трудоемкая. Для ABC-анализа идеальным инструментом служит Excel .

Пример ABC-анализа ассортимента расчет в Excel по шагам

Покажем на примере как работает методика ABC-анализа . Возьмем ассортимент из 30 условных товаров.

Цель анализа - оптимизация ассортимента.

Объект анализа - товары.

Параметр по которому будем производить разбиение на группы - выручка.

Cписок товаров отсортировали в порядке убывания выручки.

Подсчитали общую сумму выручки по всем товарам.

Вычислили долю выручки по каждому товару в общей сумме выручки.

Вычислили для каждого товара долю нарастающим итогом.

Нашли товар для которого доля нарастающим итогом ближе всего к 80%. Это нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

Нашли товар для которого доля нарастающим итогом ближе всего к 95% (80%+15%) . Это нижняя граница группы B.

Все, что ниже - группа C.

Подсчитали количество наименований товаров в каждой группе. A - 7, B - 10, C - 13.

Общее количество товаров в нашем примере 30.

Подсчитали долю количества наименований товаров в каждой группе. A - 23.3%, B - 33.3%, C - 43.3%.

Группа A - 80% выручки, 20% наименований

Группа B - 15% выручки, 30% наименований

Группа C - 5% выручки, 50% наименований

Для списка товаров из нашего примера:

Группа A - 79% выручки, 23.3% наименований

Группа B - 16% выручки, 33.3% наименований

Группа C - 5% выручки, 43.3% наименований